باعتبار تركيا وجهة استثمارية مفضلة لدى المواطنين المحليين من جهة, وعدد كبير من الأجانب من جهة ثانية والمستثمرين الذين يبحثون عن مجالات استثمارية مريحة ومربحة, إضافةً للبحث عن الاستقرار في تركيا.

لذلك يواجه عدد كبير من المستثمرين في تركيا مشاكل عدة وخصوصاً في تأسيس الشركات وذلك يعود لعدم درايتهم بالأمور المتعلقة بالقانون الضريبي التركي والشروط وعمليات إنهاء التأسيس, إضافة للوقوع في فخ بعض الأشخاص التي تدعي التخصص والتعمق في مجالات المحاسبة وفهم الضرائب.

تعقيباً على ما ذكر سنتحدث عن هذه الأنواع والمعنى الحقيقي والصحيح للشركات داخل تركيا, وعن الخطوات التي يحتاجها المستثمر للبدء بتأسيس شركة في تركيا وفق القواعد والأسماء الصحيحة لهذه الشركات ضمن سلسلة من المقالات الحصرية بشركة كنوز العالمية.

للتأهيل كشركة قابضة دولية يجب على الشركة التركية تلبية المتطلبات التالية:

● يجب أن تكون شركة مساهمة.

● يجب أن تتألف بنسبة 75 % على الأقل من إجمالي أصولها من المساهمات الأجنبية التي يتم الإحتفاظ بها لمدة سنة على الأقل.

● يجب أن تمتلك ما لا يقل عن 10% من رأس مال كل مشاركة خارجية.

● يجب أن تكون المشاركة الخارجية في شكل شركة مساهمة أو شركة ذات مسؤولية محدودة.

أسئلة يجب طرحها قبل البدء بالاستثمار:

✔ ما هو القطاع الذي سأبدأ العمل فيه؟

✔ ما هو رأسمالي؟

✔ ماهي الأرباح المتوقعة وأي أنواع الضرائب أفضل لي على المدى البعيد هل هي ضريبة الشركات الثابتة أم ضريبة دخل الأفراد التصاعدية.

✔ هل أريد العمل في شركة؟ أم أريد أن تكون الشركة مملوكة بالكامل لي؟

✔ هل عملي سيستمر وهل سأقوم بتطويره وتوسيعه لاحقاً؟

✔ هل سأحتاج إلى مستثمرين فيما بعد أو شركاء جدد, هل سأحتاج الى دعم من منظمات دولية أو إلى قروض من البنوك فيما بعد؟

✔ هل عملي يحتاج الى مكتب كبير أو أرض وآلات وهل يحتاج إلى عمال وكم عددهم سيكون ؟

✔ عندما تجيب على هذه الأسئلة التي وردت سابقاً، والتي تعتبر مهمة جداً أيضاً لتحديد استراتيجيتك يجب أن تلتقي مع مستشار مالي خبير لتجد أنسب أنواع الشركات التي تتوافق مع ماتملك.

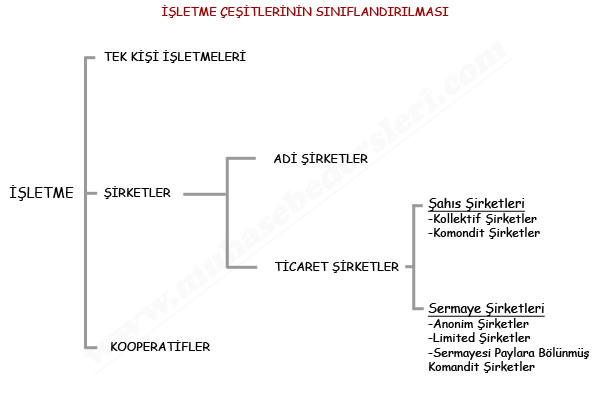

أنواع الشركات في تركيا وفق القانون التركي

وفقاً للنظام الضريبي التركي فإن أنواع المؤسسات في تركيا تكون على الشكل التالي:

أولاً: شخص طبيعي/ مكلف فردي (Gerçek Kişi) تخضع لضريبة دخل الأفراد(Gelir Vergisi) . تُؤسس من قبل شخص واحد ويمكن إضافة لوغو وختم عليها.

شركات عادي: Adi Adi Şirket (Ortaklık)تعتبر شراكة وليست شركة, عقد يتفق عليه شخصان أو أكثر من أجل تحقيق هدف محدد, ليس لها شخصية اعتبارية وعادة تخضع لضريبة دخل الأفراد (Gelir Vergisi(

ثالثاً: شركات تجارية (Ticari Ortaklıklar (Şirketler)) لها شخصية اعتبارية: تقسم إلى

● شركات الأشخاص: مثل شركة التضامن وشركة التوصية البسيطة.

● شركات الأموال: مثل شركة التوصية بالأسهم والشركة ذات المسؤولية المحدودة والشركة المساهمة.

تتوزع هذه الأشكال على ستة أنواع رئيسية كالتالي:

1- المؤسسة الفردية الشخصية (Şahıs Firması) .

2- لشركات Şirketler (يوجد 6 أشكال قانونية منها 5 شركات بحسب القانون التجاري + شكل واحد بحسب قانون الديون).

3- التعاونيات Kooperatifler.

يتم تصنيف الشركات بحسب القانون التركي :

1. شركات تجارية (وفق قانون التجارة التركي TTK)

2. غير تجارية (قانون الديون Borçlar Hukuku Hükümlerine).

التعليقات (0)

.jpeg)

التصنيفات

المقالات الاخيرة

شركة التضامن Kollektif

9/06/2023

شركة التوصية البسيطة: ...

9/06/2023.jpg)

شركات الأموال Sermaye ...

9/06/2023